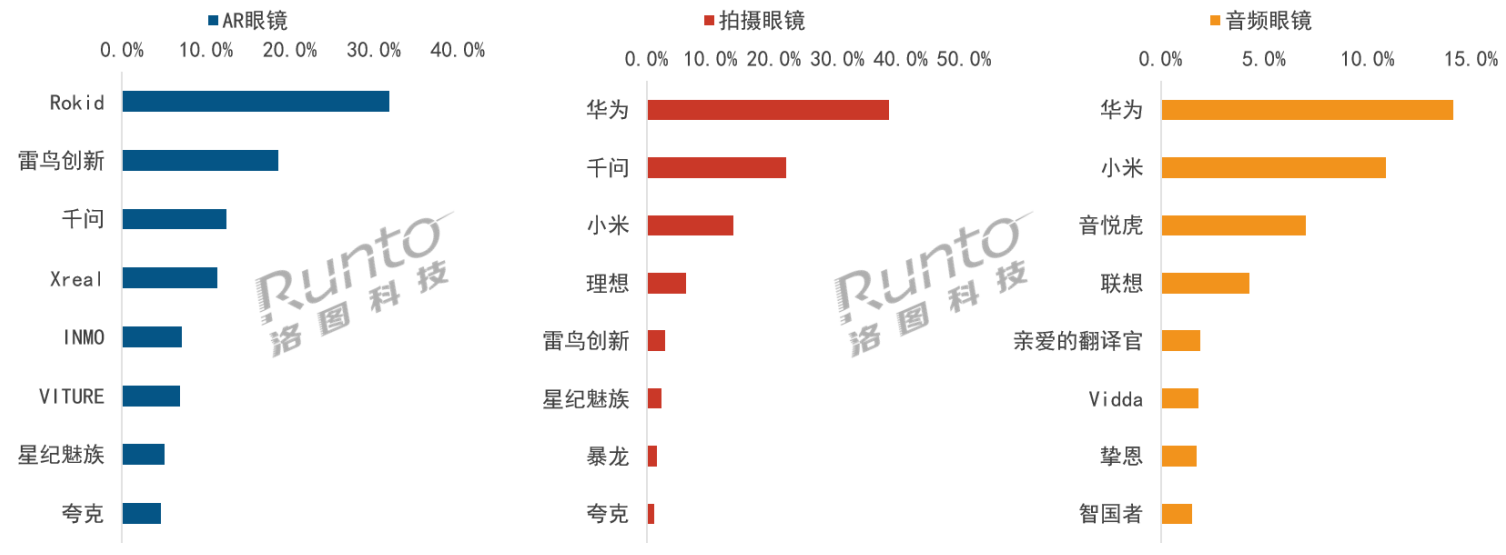

洛图科技5月线上监测数据给出清晰的硬件变革信号:当月国内智能眼镜零售量7.8万台,同比大涨72.7%,1.3亿元零售额同比提升53%。在AI赋能、大促降价双重红利下,行业迎来集中放量,但均价持续下探、三大品类走势割裂,赛道分层与品牌格局重塑同步发生。 本轮市场高增的底层动力,离不开AI落地与价格重构两大核心。全年AI硬件补贴持续释放消费潜力,叠加5月618前置预热,全品类产品开启降价走量,当月整体均价1660.6元,同比、环比双双下滑。AR、拍摄、音频眼镜全线铺开低价机型,大幅降低用户尝鲜门槛,直接拉动整体销量冲高。 三大细分赛道增长逻辑完全割裂,市场结构已然改写。AR眼镜是规模基本盘,同比销量暴涨96.2%,光波导、Birdbath两条技术路线分化加剧;拍摄眼镜依托第一视角AI记录实现278.5%同比暴增,只是环比小幅回落,证明新品热度难长期维系;音频眼镜销量基本持平去年同期,行业彻底陷入低价内卷,高端机型份额持续萎缩。 从榜单柱状图能直观看清三类赛道完全不同的头部格局。AR赛道由Rokid断层领跑,牢牢占据近35%份额,雷鸟创新、千问紧随其后,赛道玩家多为深耕显示的专业厂商;拍摄、音频眼镜赛道则是消费电子巨头华为强势登顶,形成差异化竞争图景。 华为能拿下拍摄、音频眼镜双第一,根源在于手机生态闭环优势。拍摄眼镜市场华为份额38.1%,AI影像算法、鸿蒙互联、随身创作场景精准击中短视频用户需求,甩开千问、小米两大竞品;音频眼镜端华为销量14.1%、销额高达36.9%,靠高端机型拉高整体价值,小米仅依托低价生态守住第二席位。 赛道壁垒差异决定了品牌入场门槛。AR眼镜比拼光学显示硬实力,长期由Rokid、雷鸟等专业硬件厂商把持;拍摄、音频眼镜更依赖终端生态、算法软件,华为、小米这类手机品牌具备天然优势,行业不会出现单一品牌通吃全赛道的局面。 当下行业暗藏核心隐患:增长多依靠降价刺激,而非稳定高频场景支撑。拍摄眼镜环比销量下滑,音频眼镜均价近乎腰斩,都在说明大量用户属于一次性尝鲜,难以形成复购;各品牌产品同质化严重,没有清晰、不可替代的使用场景,很难沉淀长期用户。 展望618后行业走势,单纯降价走量的增长模式难以为继,赛道竞争将转向场景落地。AR需要补齐轻量化、办公娱乐配套内容;拍摄眼镜要挖掘稳定的第一视角创作需求;音频眼镜必须跳出低价内卷,在降噪、翻译、佩戴舒适度上建立差异化标签。 长期来看,智能眼镜赛道不会走向统一标准,而是三分天下。光学厂商守住AR大屏赛道,手机巨头瓜分拍摄、音频眼镜市场,能否依托AI打造专属高频使用场景,会成为决定品牌长期份额的核心胜负手。 来源:智潮网 艾邦建有AR/VR产业链微信群,目前有HTC、PICO、OPPO、亮亮视野、光粒科技、影创、创维、佳视、歌尔、立讯精密、多哚(纳立多)、欣旺达、耐德佳,联创电子、至格科技、灵犀微光、舜宇光学、广景视睿、珑璟光电、京东方、海信视像、科煦智能、阿科玛、金发科技、思立可、新安天玉、四方超轻、大族激光、发那科、承熹机电等加入,也欢迎大家长按下方图片识别二维码加入微信群: 资料下载: AR VR显示技术报告 2022年ARVR推出的新品总结20221103 2022年5月27日AR/VR产业链论坛演讲PPT AR 光波导显示方案企业介绍 国内45家AR/VR/MR头显品牌企业盘点 AR/VR/元宇宙ODM/OEM代工16强 AR/VR高分子材料供应商介绍20强 AR/VR材料介绍PPT 欢迎您点击此处加入AR/VR通讯录,目前已经有3000多人加入,如歌尔、HTC、OPPO、创维、PICO、字节跳动、黑鲨、联想、耐德佳、灵犀微光、立讯、领益智造、欧菲光、华勤、闻泰、立讯、珑璟光电、舜宇、深圳虚拟现实等,点击下方关键词可以筛选 品牌 代工 AR AR眼镜 VR ODM及方案 外观件 外观设计 内容 AR导航 游戏 交互 光学元件 智能终端 光波导 人脸识别 摄像头 眼动追踪 天线 软件 五金 语音识别 显示屏 光学镜头 塑胶件 文章导航 雷鸟创新首曝次世代AI眼镜雷鸟iO,预计Q3正式发布